NỘP LẠI BÁO CÁO TÀI CHÍNH VÀ QUYẾT TOÁN THUẾ TNDN:

-----------------------------------------------------------------------------------------------------------------------------

Đà Nẵng, ngày 29/03/2024

1. Có được nộp lại BCTC đã nộp cho cơ quan thuế (hồ sơ quyết toán thuế năm) không?

a) Quy định “hồ sơ khai thuế” theo Luật quản lý thuế số 38/2019/QH14:

Điều 43. Hồ sơ khai thuế:

1. Hồ sơ khai thuế đối với loại thuế khai và nộp theo tháng là tờ khai thuế tháng.

2. Hồ sơ khai thuế đối với loại thuế khai và nộp theo quý là tờ khai thuế quý.

3. Hồ sơ khai thuế đối với loại thuế có kỳ tính thuế theo năm bao gồm:

a) Hồ sơ khai thuế năm gồm tờ khai thuế năm và các tài liệu khác có liên quan đến xác định số tiền thuế phải nộp;

b) Hồ sơ khai quyết toán thuế khi kết thúc năm gồm tờ khai quyết toán thuế năm, báo cáo tài chính năm, tờ khai giao dịch liên kết; các tài liệu khác có liên quan đến quyết toán thuế.

Như vậy báo cáo tài chính nộp lên hệ thống thuế (bộ hồ sơ khai quyết toán thuế khi kết thúc năm) là hồ sơ khai thuế.

b) Quy định về khai bổ sung hồ sơ khai thuế theo Luật quản lý thuế số 38/2019/QH14:

Điều 47. Khai bổ sung hồ sơ khai thuế

1. Người nộp thuế phát hiện hồ sơ khai thuế đã nộp cho cơ quan thuế có sai, sót thì được khai bổ sung hồ sơ khai thuế trong thời hạn 10 năm kể từ ngày hết thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót nhưng trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra.

2. Khi cơ quan thuế, cơ quan có thẩm quyền đã công bố quyết định thanh tra, kiểm tra thuế tại trụ sở của người nộp thuế thì người nộp thuế vẫn được khai bổ sung hồ sơ khai thuế; cơ quan thuế thực hiện xử phạt vi phạm hành chính về quản lý thuế đối với hành vi quy định tại Điều 142 và Điều 143 của Luật này.

3. Sau khi cơ quan thuế, cơ quan có thẩm quyền đã ban hành kết luận, quyết định xử lý về thuế sau thanh tra, kiểm tra tại trụ sở của người nộp thuế thì việc khai bổ sung hồ sơ khai thuế được quy định như sau:

a) Người nộp thuế được khai bổ sung hồ sơ khai thuế đối với trường hợp làm tăng số tiền thuế phải nộp, giảm số tiền thuế được khấu trừ hoặc giảm số tiền thuế được miễn, giảm, hoàn và bị xử phạt vi phạm hành chính về quản lý thuế đối với hành vi quy định tại Điều 142 và Điều 143 của Luật này;

b) Trường hợp người nộp thuế phát hiện hồ sơ khai thuế có sai, sót nếu khai bổ sung làm giảm số tiền thuế phải nộp hoặc làm tăng số tiền thuế được khấu trừ, tăng số tiền thuế được miễn, giảm, hoàn thì thực hiện theo quy định về giải quyết khiếu nại về thuế.

4. Hồ sơ khai bổ sung hồ sơ khai thuế bao gồm:

a) Tờ khai bổ sung;

b) Bản giải trình khai bổ sung và các tài liệu có liên quan.

5. Đối với hàng hóa xuất khẩu, nhập khẩu, việc khai bổ sung hồ sơ khai thuế thực hiện theo quy định của pháp luật về hải quan.

Như vậy trường hợp báo cáo tài chính, quyết toán thuế TNDN đã nộp cho cơ quan thuế nếu có sai, sót thì được khai bổ sung (theo 3 trường hợp) quy định tại điều 47 Luật quản lý thuế số 38 ở trên.

2. Khai bổ sung hồ sơ khai thuế (báo cáo tài chính và quyết toán thuế TNDN) như thế nào?

Khoản 4 Điều 7 Nghị định số 126/2020/NĐ-CP ngày 19/10/2020:

4. Người nộp thuế được nộp hồ sơ khai bổ sung cho từng hồ sơ khai thuế có sai, sót theo quy định tại Điều 47 Luật Quản lý thuế và theo mẫu quy định của Bộ trưởng Bộ Tài chính. Người nộp thuế khai bổ sung như sau:

a) Trường hợp khai bổ sung không làm thay đổi nghĩa vụ thuế thì chỉ phải nộp Bản giải trình khai bổ sung và các tài liệu có liên quan, không phải nộp Tờ khai bổ sung.

Trường hợp chưa nộp hồ sơ khai quyết toán thuế năm thì người nộp thuế khai bổ sung hồ sơ khai thuế của tháng, quý có sai, sót, đồng thời tổng hợp số liệu khai bổ sung vào hồ sơ khai quyết toán thuế năm.

Trường hợp đã nộp hồ sơ khai quyết toán thuế năm thì chỉ khai bổ sung hồ sơ khai quyết toán thuế năm; riêng trường hợp khai bổ sung tờ khai quyết toán thuế thu nhập cá nhân đối với tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công thì đồng thời phải khai bổ sung tờ khai tháng, quý có sai, sót tương ứng.

b) Người nộp thuế khai bổ sung dẫn đến tăng số thuế phải nộp hoặc giảm số thuế đã được ngân sách nhà nước hoàn trả thì phải nộp đủ số tiền thuế phải nộp tăng thêm hoặc số tiền thuế đã được hoàn thừa và tiền chậm nộp vào ngân sách nhà nước (nếu có).

Trường hợp khai bổ sung chỉ làm tăng hoặc giảm số thuế giá trị gia tăng còn được khấu trừ chuyển kỳ sau thì phải kê khai vào kỳ tính thuế hiện tại. Người nộp thuế chỉ được khai bổ sung tăng số thuế giá trị gia tăng đề nghị hoàn khi chưa nộp hồ sơ khai thuế của kỳ tính thuế tiếp theo và chưa nộp hồ sơ đề nghị hoàn thuế

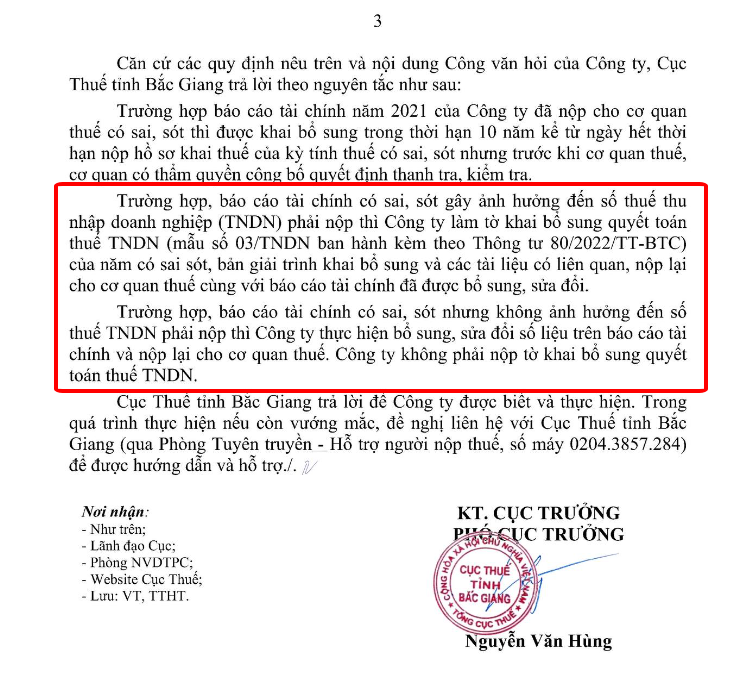

Ví dụ câu trả lời của Cục thuế Bắc Giang về vấn đề điều chỉnh BCTC nộp lại cho cơ quan thuế:

Công văn số 5509/CTBGI-TTHT ngày 14/09/2022 của Cục thuế tỉnh Bắc Giang:

------------------------------------------------------------------

- Đại lý thuế ATT chuyên:

- Hotline tư vấn: 0905.654.656: Ms Trang - 0935.069.669: Ms Toan

- Trụ sở chính: Tầng 4, 168 Lý Thái Tông, Phường Hòa Minh, Quận Liên Chiểu, Thành phố Đà Nẵng, Việt Nam.

- Website: https://www.ketoanatt.com/